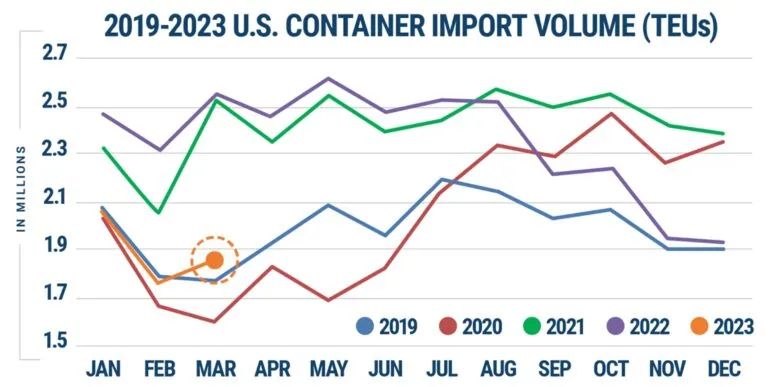

自2月开始,美国进口开始出现反弹,到3月份显示出复苏迹象,但前景仍充满高度的不确定性。新的数据显示,美国现在的批发库存依然很高,而来自中国的货量正在下降。

根据Descartes公布的数据,3月份美国的进口货物总量为1853705标准箱,同比下降27.5%,但与2月相比增长6.9%,和疫情前的2019年3月份相比增长了4.2%。

根据Descartes的数据,3月进口量增长最为显著的是洛杉矶和长滩,与2月相比,分别增长了30%和25%。而南加州港口的进口货量,受到2月中国新年停工的冲击,下降尤为严重。

此外,数据还显示,美国东海岸的出口货量呈现出月环比下降的趋势,其中萨凡纳下降6%,纽约和新泽西下降5%,查尔斯顿下降3%。

虽然中国到美国的进口货量下降,南加州仍出现了反弹的迹象。Descartes表示,与2月相比,来自中国的进口货量在3月份减少了46573标准箱,但来自泰国、韩国和日本的货量出现了相当的增长,进而抵消了这一减少的份额。

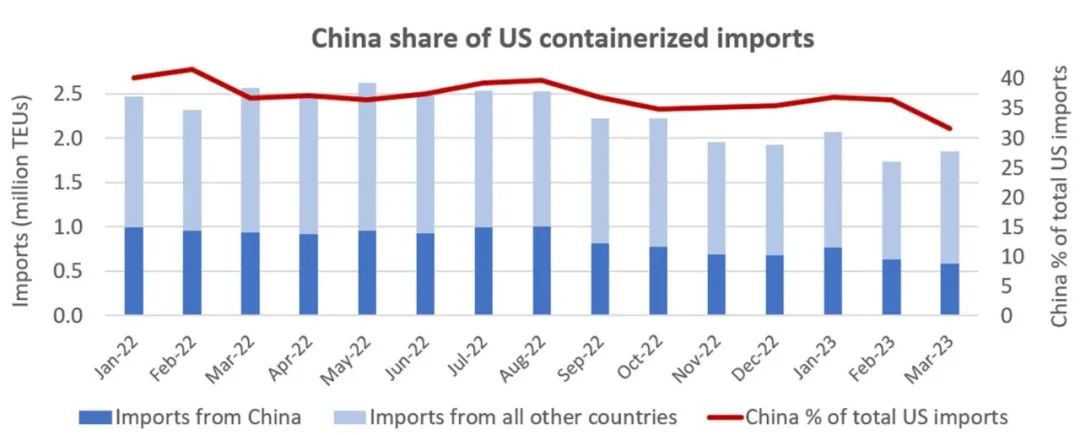

3月,美国从中国进口货物总量为586129标准箱,与2022年8月的高点相比暴跌了42.6%,和这一高点相比,美国进口总体下降26.7%。

Descartes的数据显示,2022年2月,来自中国的进口货量占美国进口总量的41.5%,而到上个月为止,中国的这一份额一路下降到31.6%。

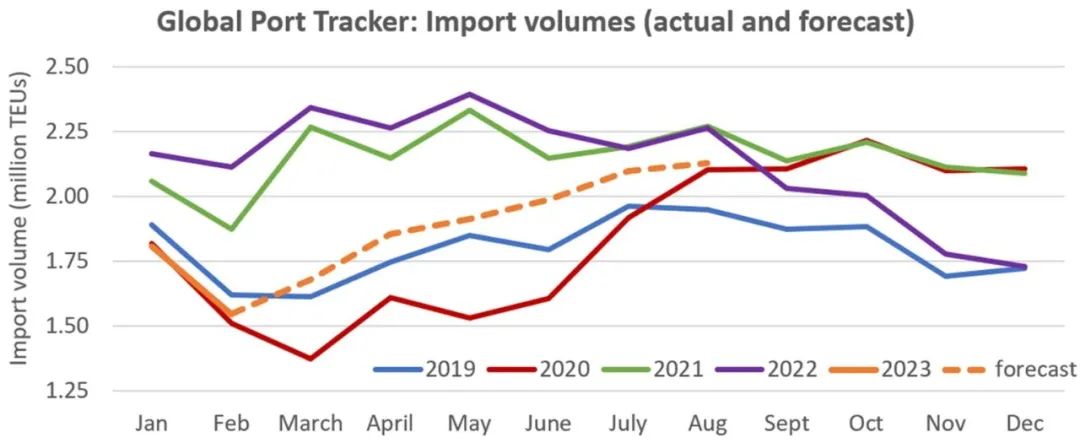

美国零售联合会(NRF)预计,未来几个月,美国的进口量将继续攀升,但难以达到疫情期间的水平。

由NRF和Hackett Associates发布的《全球港口跟踪》报告,涵盖了美国12个港口的进口量数据。据这份报告估计,3月份这些港口的进口总量将达到168万标准箱,较2月增长8.3%。

据《全球港口追踪》当前的预测,进口量将继续逐月增长,到8月将攀升至213万标准箱,与3月的预估水平相比,将增长26.7%。

NRF供应链和海关政策副总裁乔纳森·戈尔德(Jonathan Gold)提到,NRF预计这一数据将会达到疫情前的正常水平,而美国目前的首要任务是解决西海岸港口的劳工谈判,避免在过去三年自我造成的一切供应链危机。

在预测“温和反弹”的同时,NRF也提示了存在的风险,即目前库存依然高企,而去库存的时间将比预期更长。

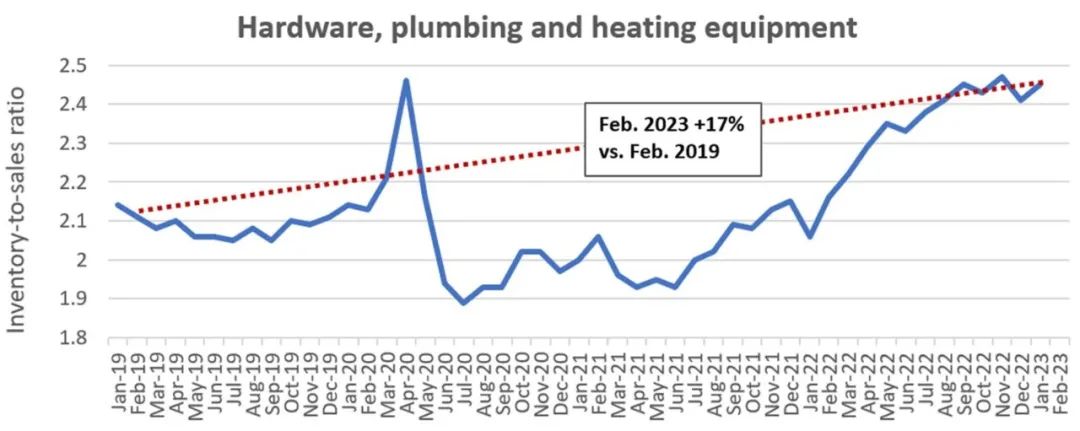

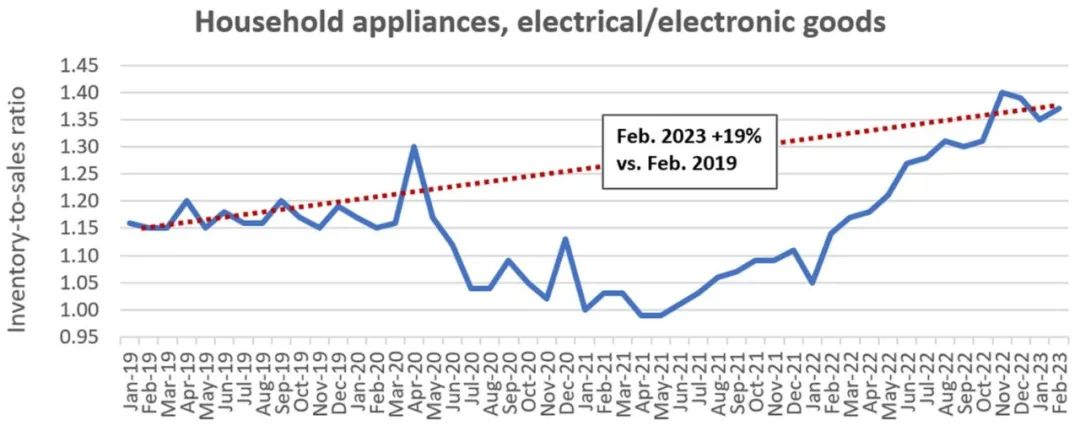

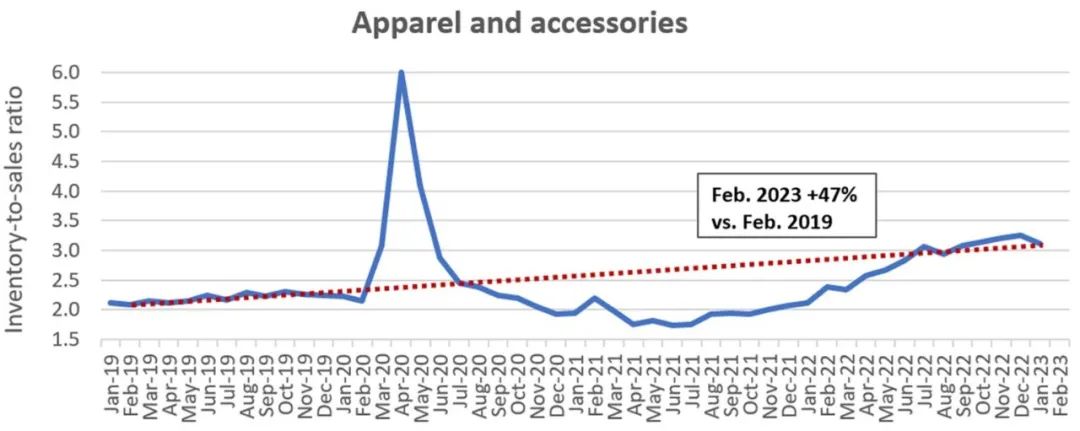

人口普查局公布了2月的批发库存与销售比数据,并修订了前几个月的数据。该数据显示,有三类货物的集装箱库存积压较为严重,在去库存方面进展缓慢。

2月,硬件、管道和供暖设备的批发库存与销售比为2.47,较2019年2月增长17%。2月的这个数据达到了疫情后的最高点,与上一个位于去年11月的高点持平。

(图:FreightWaves根据人口普查局的数据)

(图:FreightWaves根据人口普查局的数据) (图:FreightWaves根据人口普查局的数据)

(图:FreightWaves根据人口普查局的数据)

目前为止,批发服饰的去库存情况是最不乐观的,2月的库销比为3.04,与去年12月3.26的高点相近,与2019年2月相比高出47%。

(图:FreightWaves根据人口普查局的数据)

(图:FreightWaves根据人口普查局的数据)

随着进口量从峰值跌落,港口拥堵也得到了缓解。美国港口船只阵列的景象几乎不复存在。纽约联邦储备委员会发布的全球供应链压力指数(GSCPI)表明,供应链状态现已正常化,3月的指数读数,已经跌到了比历史平均水平还要低1.06个标准差的地步。

(图表:FreightWaves基于纽约联邦储备委员会的数据)

(图表:FreightWaves基于纽约联邦储备委员会的数据)

但是,GSCPI的方法结论一直以来都不乏质疑,其他指标显示,自疫情时期出现紧缩以来,现在的供应链情况有了显著改善,但并未完全恢复正常。

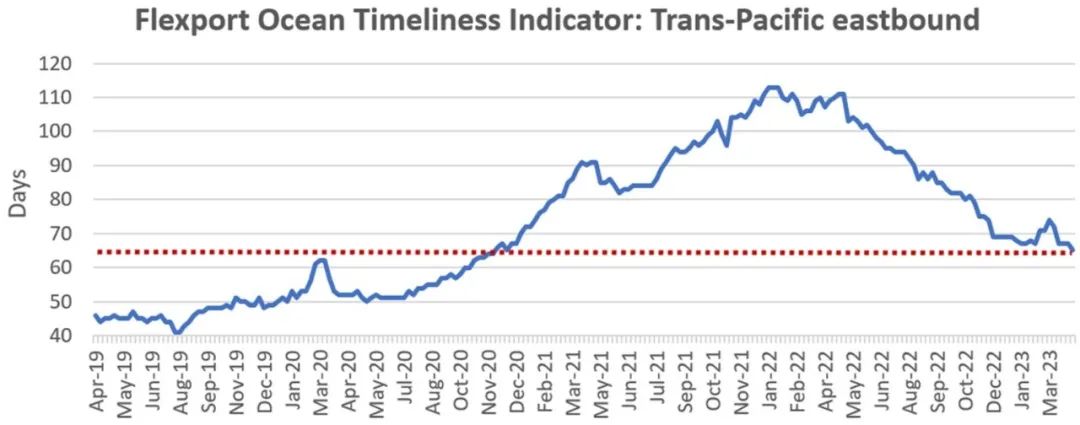

Flexport每周都会发布一项名为海洋及时性指标(OTI)的衡量标准,跟踪集装箱从离开亚洲工厂到离开美国港口码头的天数。

截至上周日,跨太平洋东行的OTI为65天,比2022年1月113天的峰值下降了42%,但仍比2019年46.4天的平均值高出40%。(与2019年相比,OTI可能依然有所增加,因为有更多的货物通过更长的路线前往美国东部和墨西哥湾沿岸港口)

(图表:FreightWaves基于Flexport的数据)

(图表:FreightWaves基于Flexport的数据)

关于货物“滚动”的数据也显示出重大改善,但尚未完全正常化。FreightWaves SONAR上的Project44数据跟踪了全球每周货物从最初预订的船只到达另一艘不同船只的百分比。

截至4月第一周,该指标比2022年1月的高点下降了48%,但仍比2019年下半年的平均水平高26%。

(图表:FreightWaves SONAR)

(图表:FreightWaves SONAR)

▬ ▬ ▬