眼看2023转眼即瞬,随着开年新布局的声音逐渐响起。小吒发现不少一线跨境从业者开始关注的欧洲本土电商平台矩阵。原因主要是本土平台有着极深厚的欧洲本土文化背景基础,他们更懂用户、更了解本国经济运转方式,能够在短时间内崛起并成长为服务于当地消费人群的主力电商。

数据显示,2023年欧洲的电商行业仍在持续增长。2021-2022年,欧洲B2C电子商务营业额从8490亿欧元增加到8990亿欧元,而电商营收增长率则从12%下降到6%,2023年的增长率预计将略增长至8%。

2022年,随着通胀飙升,消费者对价格变得更加敏感。他们越来越希望通过价格比较与结合线上/线下购物渠道来达到节约开支的目的。

欧洲电商市场概况

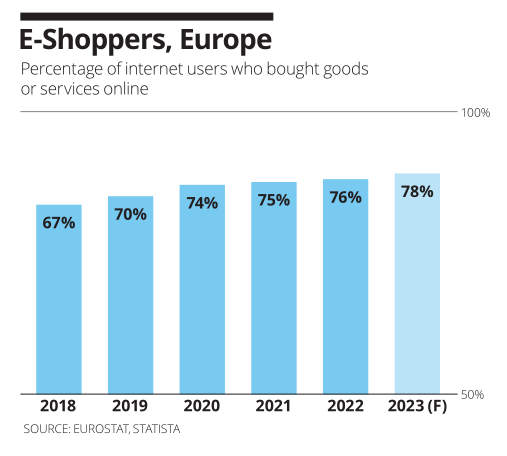

2019年疫情期间,欧洲的互联网用户迅速增长,目前互联网用户数量占欧洲总人口数量的92%。尽管面临通货膨胀和人口数量下降的挑战,但该地区和整个欧洲的国内生产总值继续增长。2022年,欧洲电商消费者占比为76%,2023年有望增长至78%。

本报告的电子商务数据展现了欧盟27国及周边数字经济体的重要性。总体而言,欧洲B2B电子商务交易额持续增长。就B2C电子商务交易额增长率而言,东欧国家的表现优于许多西欧国家。然而,西欧仍占据67%的主要市场分额,而东欧仅为2%。

西欧国家在欧洲B2C电子商务交易额中的占比份额仍然处于领先地位,始终占总交易额的67%以上,南欧国家的占比分额则仅为16%。这一比例反映在各区域的电子国内生产总值中,西欧的GDP仍然是最高为5.2%,该市场的电子商务市场表现强劲,预计在2023年对GDP的贡献率为5%。东欧快速增长的数字经济为电子商务参与者提供了充足的市场机会。

与此同时,西欧与北欧国家的电商消费者占比较高,分别为87%与85%,东欧国家(48%)的电商市场仍存在一定的开拓空间。

下图为2022年欧盟国家中的电商卖家来源分布比例图:

欧盟27个成员国中,来自非欧盟国家卖家的订单占比为19%,欧盟范围内的跨境贸易订单占比为31%,欧盟各成员国的国内本土订单占比占据主要市场分额(81%)。

根据欧洲电子商务协会发布的《欧洲电商报告2022》,2022年欧洲居民整体的互联网渗透率为91%,电商平台渗透率为75%,其中以英国、德国、法国为首的西欧地区在B2C电商市场份额上遥遥领先,达到了60%。东欧地区在电商人群覆盖率上垫底,仅为46%,显示出了较大的市场潜力。

在人均电商开销排行榜上,丹麦、挪威、英国、法国、德国处于前列;从电商平台的总收入中,以国家的贡献占比角度来看,爱尔兰、捷克、比利时、卢森堡、瑞典居于前五位,波黑、黑山、希腊、保加利亚、塞浦路斯处于吊车尾的位置。

在畅销商品的品类上,欧洲国家呈现出了一定的分化特征。综合DPD、DHL等物流服务商的数据,英国人爱买日用杂货和快时尚;西班牙人热衷购买各类护肤品、化妆品和护发产品;而法国人钟爱的品类则是服装鞋帽。

从当前的竞争格局来看,亚马逊为首的头部电商平台在跨境物流上拥有着无可比拟的优势,而本土电商平台通常专注于本地国家市场,并且打出了自己的特色,例如做垂直品类、打造可靠的C2C二手交易平台等等。

如何在这些扎根多年的本土平台上获得新的增长机会?三头六臂12月14日推出一场由欧洲 7大Top级平台直播:OTTO、Allegro、Miravia、ManoMano、Fruugo、eMag、FnacDarty,从开店政策/热卖品类/运营策略,一次满足你的欧洲布局需求。