电商巨头的角色转变

图片来源:ECDB

图片来源:ECDB

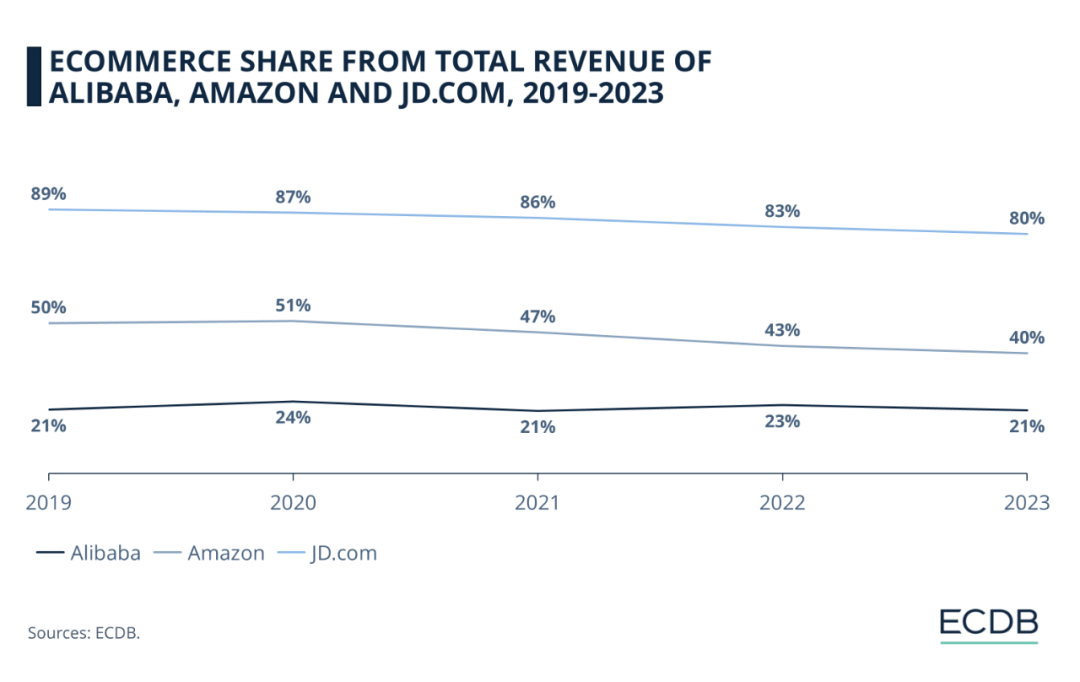

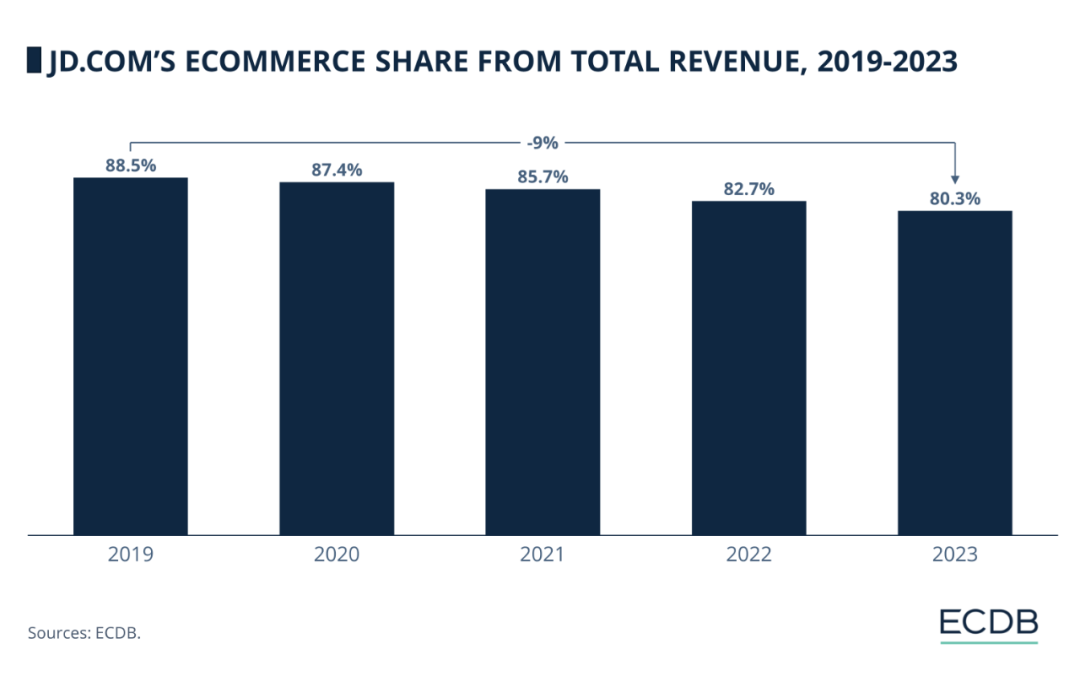

其中,阿里巴巴的电子商务在总收入中的份额保持相对稳定,2019年到2023年在21%到24%之间波动;相比之下,亚马逊的下降幅度更为明显,2019 年电子商务占其收入的50%,到2023年却下降到40%;历来对电子商务的依赖程度最高的京东,电商收入份额占比从 2019年的89%下降到2023年的80%。

这意味着虽然亚马逊、京东、阿里巴巴以电商闻名全球,但非电子商务业务已经越来越重要,这些业务使得公司的收入来源多样化,从而可以应对市场饱和、竞争加剧和对更高利润业务的追求。以阿里巴巴为例,电子商务领域的稳定份额只是一部分,随着持续专注扩展云计算和物流业务,阿里巴巴正在重新定义未来增长的来源。

尽管存在波动,但阿里巴巴的电商收入,特别是通过其淘宝和天猫平台的收入在总收入中所占的份额增长有限,某些年份甚至略有下降。这表明阿里巴巴的核心电商业务在对总收入的贡献方面处于稳定状态。以下分为两个方面进行分析。

(1)电商增长放缓,收入来源多元化

从 2019年到2023年,阿里巴巴的电商收入在总收入中的份额略有收缩,从2019年的21%增长到2020年的24%,然后在2023年回落到21%。其中一个原因是中国国内电子商务增长放缓,达到饱和点,再加上来自京东和拼多多等竞争对手的竞争加剧。

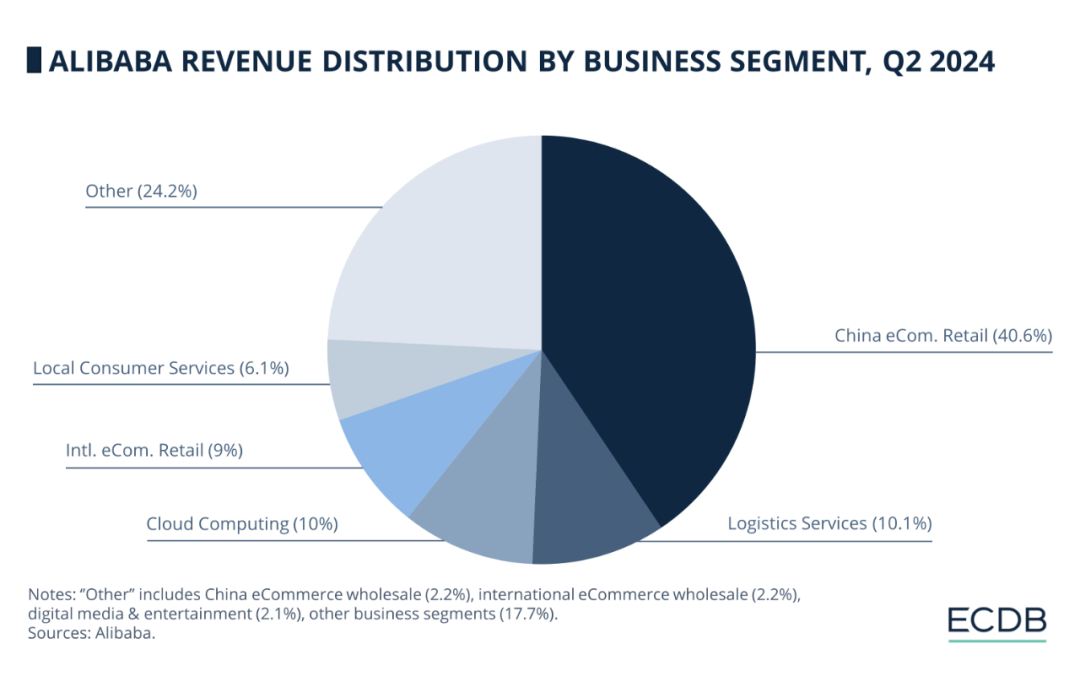

另一个原因是阿里巴巴一直在实现收入来源的多元化,非电商业务日益重要。虽然淘宝和天猫集团预计将占据2025财年占总收入的 46%,仍然是阿里巴巴最大的收入来源,但国际贸易、云计算和物流等其他领域正在迅速增长。

以阿里巴巴的云计算部门为例,云计算部门已显示出显着增长,虽然预计该部门讲占2025财年总收入的12%,但云计算一直受到寻求数字化和规模化的企业的强烈需求。

图片来源:ECDB

图片来源:ECDB

云计算部门从2023财年的1035亿元(146亿美元)增加到2024财年的1064亿元(150 亿美元),预计这一增长趋势将继续下去。这一增长凸显了阿里巴巴对技术基础设施和服务的日益关注,这在其整体收入结构中发挥着更大的作用。

(2)国际业务和物流已成为未来发展的重要驱动因素

国际业务已经成为阿里巴巴的一个重要增长引擎。通过AliExpress、Lazada和Trendyol等电商平台,阿里巴巴的国际业务实现了显着增长。

到2025财年,国际业务收入预计将产生1080亿元(152 亿美元),高于2024财年的1030亿元(145 亿美元)。这一增长反映了阿里巴巴努力拓展中国以外的市场,并进军电子商务渗透率仍在增长的其他区域市场。在竞争更加激烈且已经达到饱和状态的国内市场中,国际业务的发展对于阿里巴巴保持整体收入增长至关重要。

阿里巴巴的另一个重要发展战略是对物流的投资,主要是通过智能物流网络菜鸟集团。尽管物流对阿里巴巴总收入的贡献不如电子商务,但菜鸟集团正变得越来越重要,有助于支持阿里巴巴庞大的电商履约和全球雄心。

2022 财年第三季度,物流业务录得21亿元的收入,同比增长 15.1%,进一步巩固了其作为阿里巴巴生态系统重要组成部分的地位。

近年来,亚马逊的电商业务在总收入中的份额逐渐下降,这表明亚马逊的整体重点发生了转变。虽然亚马逊的整体收入持续增长,但随着云计算和广告等其他业务变得越来越突出,来自在线零售的比例已经下降。以下分为两个方面进行分析。

(1)电商份额下降,低利润业务崛起

亚马逊电商份额的下降与阿里巴巴的情况类似,电商业务作为收入的核心驱动地位已趋于稳定。对于亚马逊来说,这种改变是由市场饱和,尤其是在美国这样的成熟市场,以及低利润业务的崛起推动的。

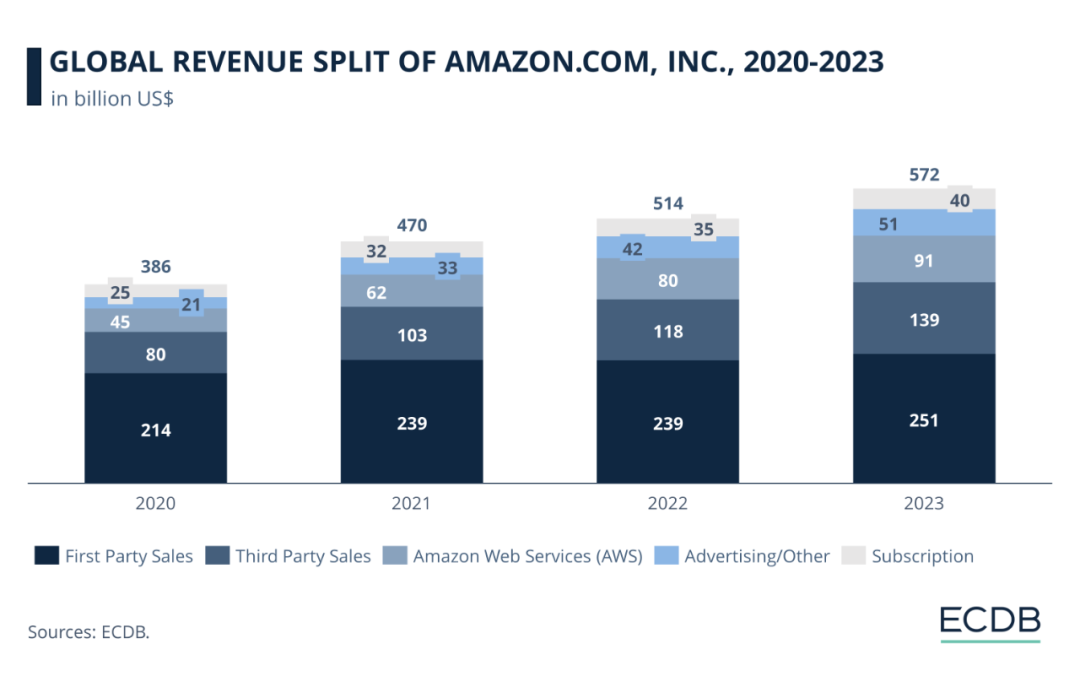

为了适应这种变化,亚马逊通过实现业务多元化、大幅扩展云计算部门 (AWS) 并增加对第三方卖家服务和广告的关注来做出回应。

Amazon Web Services (AWS) 是亚马逊在电商业务之外取得最成功的业务。AWS占 2023年总收入的16%,带来超过910亿美元的收入,创造了亚马逊一半以上的营业收入。

AWS的增长(四年内超过100%)证明了云计算对Amazon未来发展战略的重要性。而且与利润率很低(约4%)的电子商务不同,AWS的利润率高达30%,这使其成为一项更有利可图的业务。

(2)第三方卖家服务和广告成为重要的收入来源

2020年至2023年期间,第三方卖家服务增长了74%,达到1390亿美元,而广告服务增长了143%,在2023年达到470亿美元。与第一方零售相比,这些细分市场提供更高的利润率,并且需要的直接投资更少,更有利可图。

图片来源:ECDB

图片来源:ECDB

相比之下,亚马逊的第一方电子商务业务一直在努力应对不断上升的成本和激烈的竞争。美国电商市场在疫情期间的明显增长已经放缓,而且亚马逊在电商领域的运营利润很低,履约和物流成本降低了利润率。

京东

与阿里巴巴和亚马逊的趋势相似,过去几年京东的电商收入占总收入的比例略有下降。这一下降反映了京东正在转向电商以外的多元化收入来源,这是由中国饱和的电商市场增长放缓以及来自拼多多等平台的竞争加剧所推动的。

(1)第三方销售比重提升

与严重依赖第三方销售的阿里巴巴不同,京东独特的直销模式使其对产品质量、定价和物流有着更多的控制权。但现在京东也越来越依赖第三方市场销售。

到2023年,第三方销售贡献了总收入的22%,凸显了该业务在平衡京东商业模式方面日益增长的重要性。向更多第三方交易的转变使京东能够抵消其核心零售业务增长放缓的影响,就像亚马逊向第三方卖家服务的扩张一样。

(2)物流成为增长和效率的关键驱动力

近年来,京东积极扩展物流和服务业务,已成为收入增长的关键驱动力。尤其是京东物流,已经实现了大幅扩张。2024年上半年,京东物流创造了863亿元(122 亿美元)的收入。

图片来源:ECDB

图片来源:ECDB

京东物流已被证明是京东的战略优势,使其能够提供当日和次日送达服务,这使得京东有别于其他竞争对手。同时,通过将京东物流的供应链与机器人和人工智能等尖端技术相结合,京东巩固了在交付效率方面的领先地位。该物流业务的营业利润率为 4.9%,明显优于电子商务业务。

京东的服务收入(包括物流和其他非零售服务)稳步增长,从2021年的211 亿元(30 亿美元)增长到2023年的301亿元(42 亿美元)。这一增长反映了京东努力实现从低利润的零售业务转向多元化,并利用更高利润的服务产品,类似于Amazon对广告和AWS的关注。虽然由于直销模式的运营成本较高,电商利润率较低,但物流和服务部门的盈利能力更强,使得京东保持了竞争优势。

总结:

▬ ▬ ▬