KJ123获悉,日前,MikMak发布了《更健康的选择,更明智的消费:塑造2025年的消费者趋势》。该报告涵盖杂货、个人护理和健康保健领域,通过剖析当前趋势及未来发展方向,为品牌抓住市场机遇、满足消费者需求提供指导。

一、健康消费趋势增强

2024年零售业受到显著经济变化的影响,整体格局和消费趋势发生了调整。根据近期假日指南数据,消费者购物篮的平均规模从2022年的9件商品缩减至2024年的6.1件,反映出消费者在选择健康产品的同时,更加注重理性消费和成本节约。

进入2025年,健康产业将在在线和实体渠道的强劲需求推动下继续增长。数据显示,沃尔玛2024年第三季度电商销售额同比增长27%,主要得益于健康食品及相关产品的热销。与此同时,实体零售商也因此有所增长,例如塔吉特店内销售额增长3%,这一增长部分归因于年轻消费者对健康产品的偏好。

总体而言,全球健康经济表现出了韧性和增长。全球健康研究所的数据显示,行业总值从2019年的4.9万亿美元因疫情影响在2020年降至4.5万亿美元,但复苏趋势明显。到2024年,健康经济总值已达6.3万亿美元,较疫情前增长26%。预计到2028年,这一数字将进一步攀升至创新高的9万亿美元,反映出消费者对健康产品的持续需求以及行业自身的扩展潜力。

二、杂货

1.社交平台驱动流量,品牌网站更具转化潜力

总体而言,消费者对选择更健康食品的兴趣增加。根据BlueBook的一项调查,94%的消费者认为在购买食品饮料时,找到更健康的选择非常重要(51%)或有些重要(43%),这一趋势直接影响了杂货产品的在线流量与转化模式。MikMak的研究显示,尽管社交媒体是杂货产品的主要流量来源,但品牌网站在推动转化方面展现出明显优势。

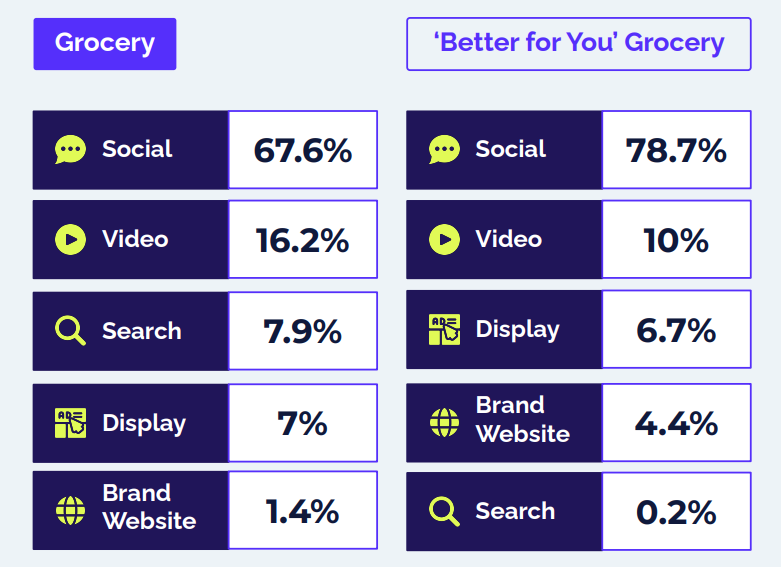

数据显示,整体杂货品牌和“对您更好”的健康杂货品牌均以社交媒体为主要流量入口,占比分别为67.6%和78.7%。其他渠道中,视频广告是第二大来源,品牌网站尽管流量占比有限,但在健康品牌中的表现高于整体杂货,达到了4.4%。

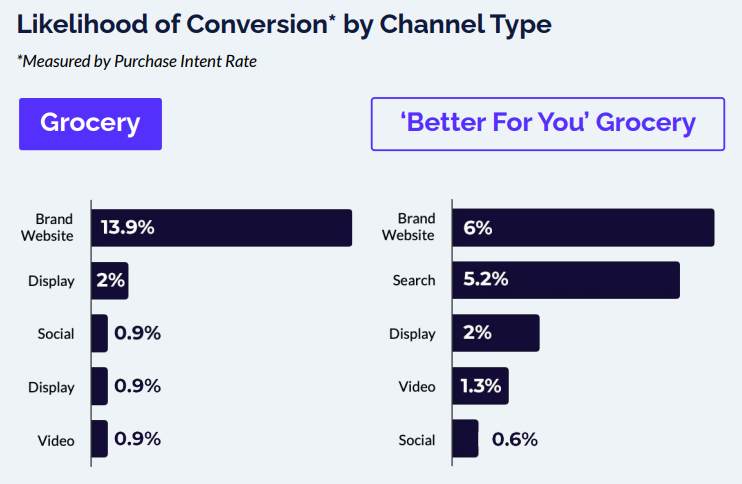

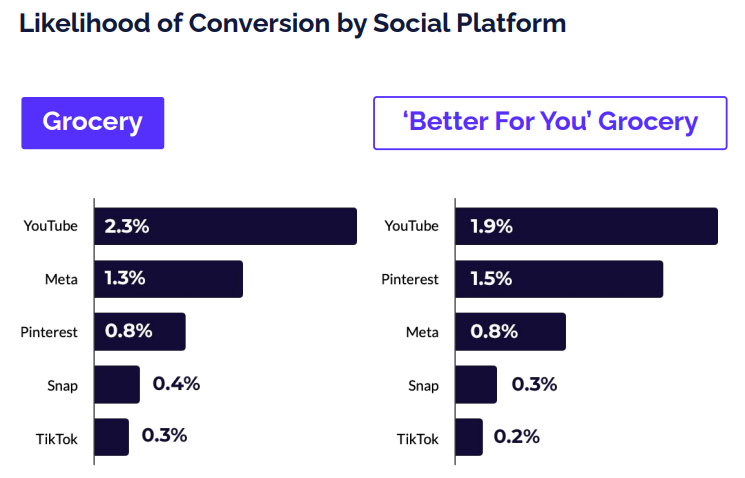

从消费者转化意向来看,品牌网站的表现尤为突出,整体杂货的转化率达到13.9%,健康品牌尽管仅有6%,却仍远高于社交平台的0.6%至0.9%。在社交平台细分中,YouTube对整体杂货的转化率最高,而Pinterest则在健康品牌中展现了更好的转化潜力。

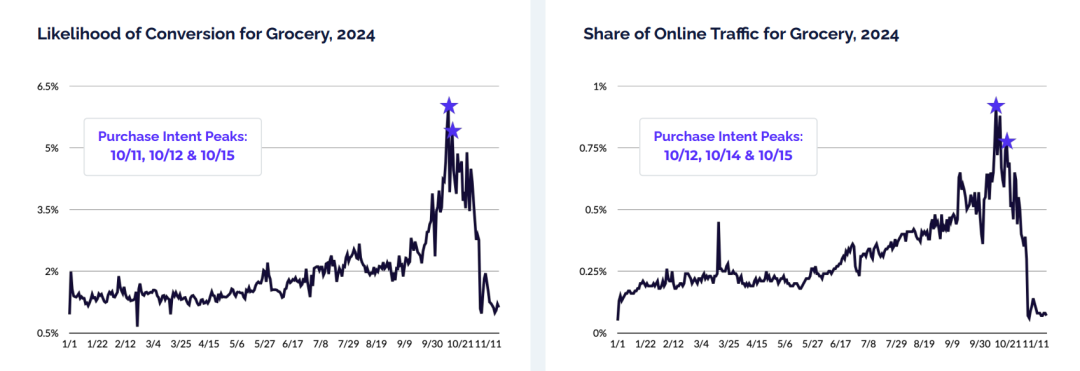

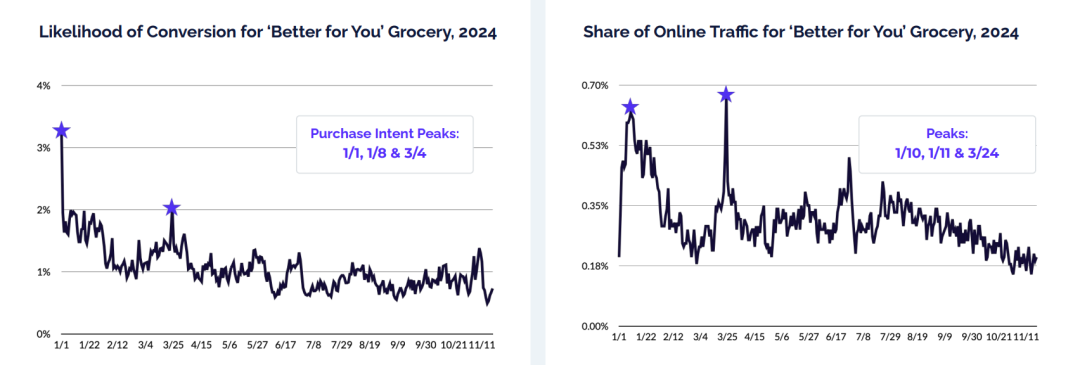

季节性趋势进一步揭示了消费者购买意向的变化规律。整体杂货的转化意向在10月达到年度峰值,特别是在10月11日表现最为突出,接近6.5%。而健康品牌的购买意向则在1月1日和3月初达到高峰,随后逐步回落c但品牌网站依然在消费者转化过程中扮演核心角色。健康食品趋势进一步强化了消费者对优质选择的需求,而优化社交平台策略和把握季节性机会将成为推动品牌增长的关键。

2.沃尔玛是杂货品牌首选零售商

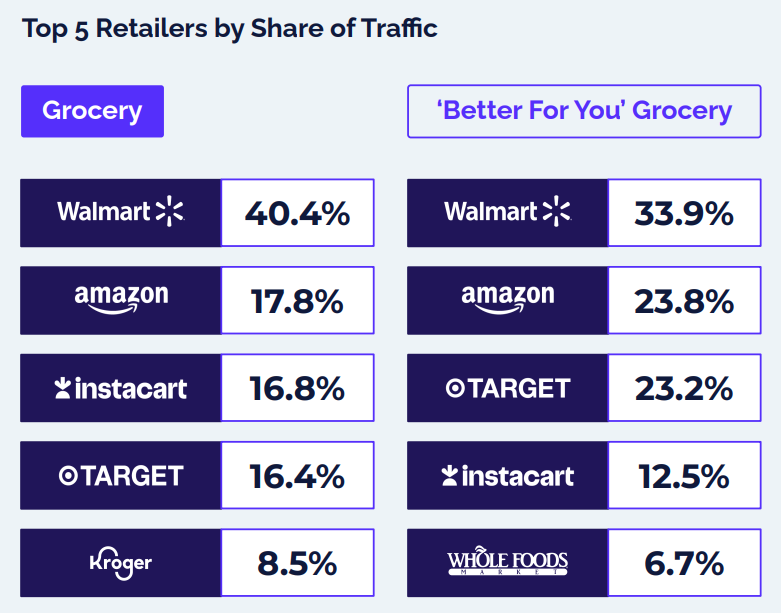

根据最新数据,整体杂货流量份额排名前五的零售商中,沃尔玛以40.4%占据主导地位,其次是亚马逊(17.8%)、Instacart(16.8%)、塔吉特(16.4%)和Kroger(8.5%)。在健康杂货类别中,沃尔玛仍然领先,占比33.9%,但亚马逊(23.8%)和塔吉特(23.3%)显著缩小了与领先者的差距,而Instacart和Whole Foods分别以12.5%和6.7%紧随其后。

尽管零售商总体流量增长,但消费者的购买意愿同比有所下降。数据显示,2024年杂货品牌的平均购买意愿率为2%,低于2023年的2.3%。这表明,消费者在购物时倾向于更多地进行研究和比较,从而导致转化率降低。

分析认为,这一趋势反映了消费者在预算有限情况下更加谨慎的购买行为,也揭示了品牌吸引流量但难以转化的挑战。为应对这一局面,杂货品牌需要采用全渠道策略,通过多元化触点与消费者建立联系,精准投放相关信息至关重要。此外,随着健康产品需求增加,品牌应积极拓展健康产品线,满足日益增长的健康消费需求。

三、个人护理

1.社交平台访问量最大,搜索渠道最有可能转化

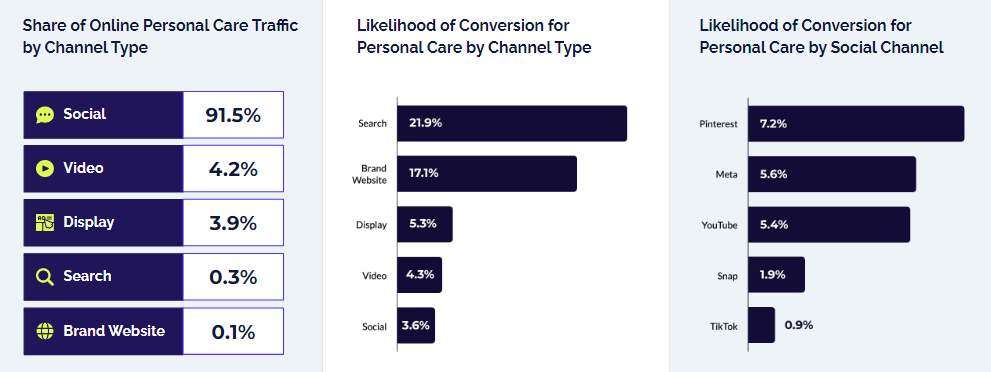

在在线个人护理领域,不同渠道的流量和转化率呈现显著差异。流量份额数据显示,社交平台占据绝对主导地位,份额高达91.5%;其次是视频渠道(4.2%)和展示渠道(3.9%)。搜索渠道和品牌网站流量份额相对较低,仅占0.3%和0.1%。然而,流量分布的优势并未完全转化为实际销售。

从转化率来看,搜索渠道表现突出,转化率高达21.9%,显著领先其他渠道。品牌网站次之,转化率为17.1%,展示渠道和视频渠道分别为5.3%和4.3%,而社交平台的转化率仅为3.6%,尽管其流量份额遥遥领先。这表明,尽管社交平台吸引了大量访问,实际购买决策更多发生在精准搜索和品牌直接互动过程中。

在社媒平台中,Pinterest表现最佳,转化率为7.2%;Meta和YouTube紧随其后,分别为5.6%和5.4%;而Snap和TikTok转化率较低,分别为1.9%和0.9%。整体来看,社交平台在提高消费者参与度方面效果显著,但在直接驱动购买方面仍有较大提升空间。因此,品牌应结合社交平台的高流量优势和搜索渠道的高转化潜力,整合内容营销与精准广告,最大化触达与转化效益。

2.在线流量在夏季激增

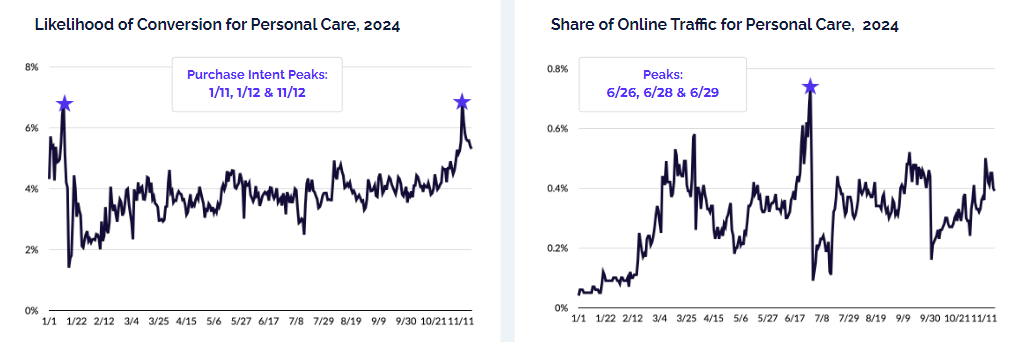

2024年,在线个人护理市场的消费行为呈现显著的季节性波动。数据显示,全年转化率大多维持在2-4%之间,但在1月11日、1月12日和11月12日表现出明显峰值,转化率接近7%。这些日期可能与促销活动或节日消费的推动有关,表明消费者在年初和年底倾向于集中采购。

流量份额方面,个人护理在线市场的活跃度在6月底达到顶峰,6月26日、28日和29日分别录得流量高峰。然而,进入7月后流量出现明显下降,8月和9月则迎来小幅回升,而3月和4月作为次高峰月份,也展示出稳定的季节性需求。整体来看,夏季的流量激增为个护品牌提供了显著的曝光机会,而年初与年底的转化高峰则强调了制定针对性促销策略的重要性。

四、健康保健

1.品牌网站驱动高转化,四月表现突出

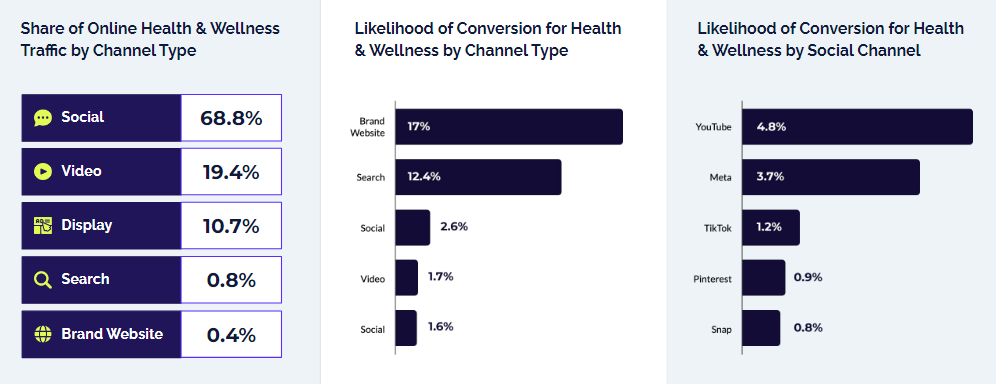

社交平台在健康保健品类中占据绝对流量优势,贡献了68.8%的访问量,远超视频渠道的19.4%和展示渠道的10.7%。搜索渠道和品牌网站的流量则分别仅为0.8%和0.4%。然而,高流量的社交平台在转化率上表现不佳,仅为2.6%,而品牌网站以17%的转化率遥遥领先,搜索渠道也表现优异,达12.4%。

在社交平台中,YouTube转化率最高,为4.8%,Meta为3.7%,TikTok为1.2%,Pinterest为0.9%,Snap为0.8%。总体而言,社交平台流量占比虽大,但转化率较低;品牌网站和搜索渠道虽然流量少,但转化率较高,尤其是品牌网站,其转化率十分突出。

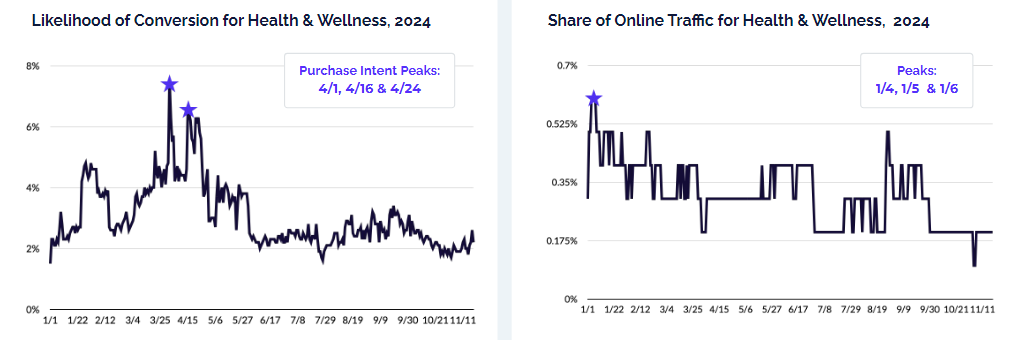

2024年健康与保健领域的转化率呈现全年波动,购买意向的峰值集中在4月,最高点出现在4月1日,接近8%,其次为4月16日和4月24日,其余日期转化率维持在2%-4%之间。下半年6月至11月的转化率最低,约为2%,整体呈现季节性差异。

在线流量方面,该品类的峰值出现在年初的1月4日至1月6日。短期内流量变化幅度较小,但从长期趋势来看,1月至3月流量份额相对较高,4月至5月流量增长停滞,7月至9月则再次出现小幅回升,具备一定的周期性特点。

2.沃尔玛、亚马逊占据主要流量份额

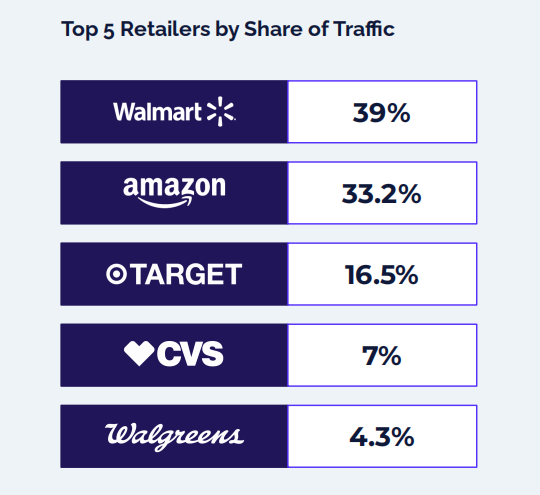

在健康保健领域,沃尔玛以39%的流量份额稳居首选零售商地位,显示出其对消费者的强大吸引力。亚马逊紧随其后,流量占比达到33.2%。塔吉特占比16.5%,位列第三,而CVS和Walgreens分别以7%和4.3%的份额排名第四和第五。尽管药房类零售商在专业性上具有优势,但综合零售商在流量和消费者选择方面依然占据主导地位。

与此同时,在线健康保健购物者的购买意愿有所提升。2024年平均购买意愿率为3.2%,相比2023年的2.8%略有增长,表明消费者对健康类产品的关注正在增加,同时零售商在激发购买兴趣方面取得了一定成效。