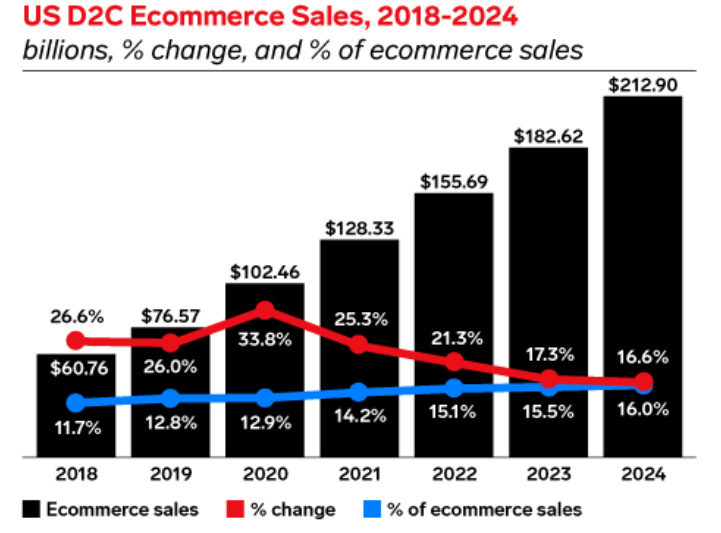

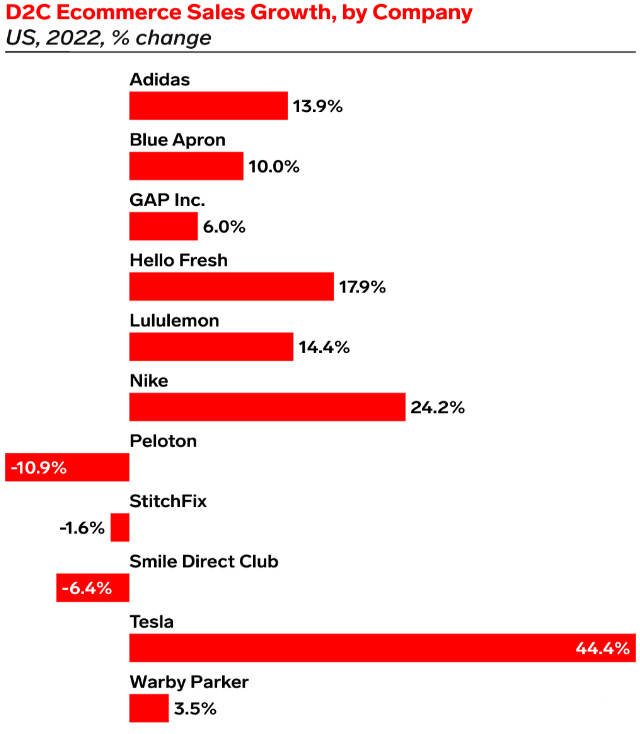

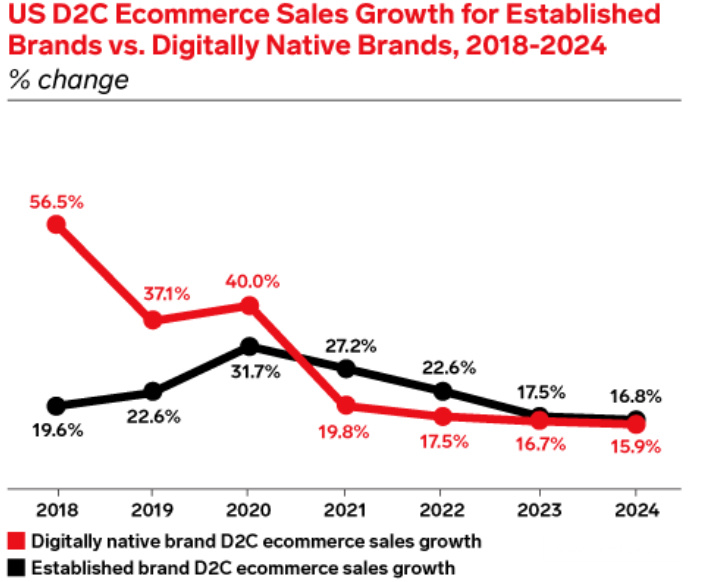

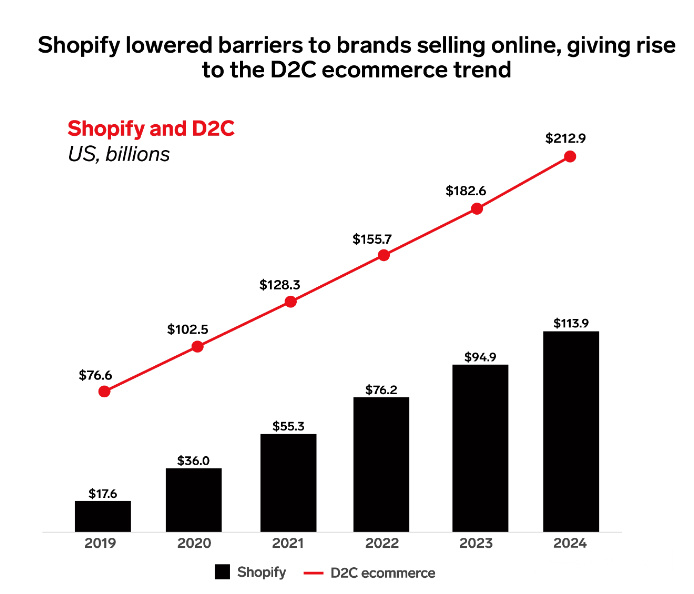

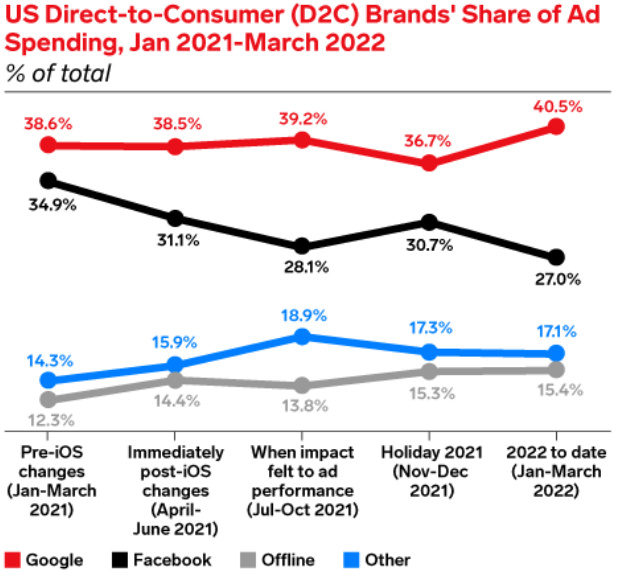

在2023年到来之际,我们来盘点一下当下DTC品牌的现况。 1. 欧美消费者依旧偏爱独立站 据eMarketer预测,尽管前路坎坷,但预计美国DTC线上销售额到 2024 年将实现两位数增长,届时将达到近 2130 亿美元,占总电商销售额的 16.6%。这一增长趋势主要由数字原生品牌数量增加所致。 预计明年美国DTC消费者将增长到 1.11亿人,占美国总人口的近 40%。 这不仅仅是美国DTC品牌的机会。数据显示,全球近三分之二 (64%) 的消费者直接从品牌官网购买商品,这一比例比三年前增长了 15%。 消费者选择独立站的第一大原因?非常简单:相比其他渠道,独立站可以提供更加快速便捷的购物体验。 此外,因为欧美消费者习惯通过搜索引擎,搜索关键词来购物,所以独立站在欧美地区具有较大发展空间。这跟海外搜索引擎以及社交媒体平台开放协作的共识有关,他们允许网站链接的放置,给独立站引流创造了良好的条件。 2. DTC玩家:几家欢喜几家愁 耐克、lululemon和阿迪达斯等体育服饰公司是今年DTC销售增长的最大赢家。与此同时,StitchFix 和 SmileDirectClub 等公司在今年陷入增长停滞,不仅亏损大幅增加,还面临用户流失带来的利润下滑问题。 Peloton今年以来四度裁员,裁员总数超1000人。过去一年来,Peloton备受打击,面临着销售额低迷、亏损严重,高层变动等种种问题。2022年以来,Peloton的市值下跌了约80%,且关闭了大量线下门店。 纵观整个市场,Peloton并不是唯一一家业务枯竭的公司。Nautilus在最新一个财季的销售额骤降70%;美国健身器材制造商Nordic Track的母公司iFit Health & Fitness在去年10月份推迟首次公开募股后,又于今年年初撤回IPO计划;亚马逊支持的互联健身初创公司Tonal在Nordstrom也宣布裁员三分之一;健身行业的宠儿SoulCycle也关停了25%的门店。 3. 大牌纷纷下场DTC 数字原生品牌在DTC市场抢占高地,但它们不再是销售额主力军。相反,许多知名品牌纷纷加码DTC渠道,推动销售增长,预计大牌今年将贡献75% 以上的DTC销售额(美国) 。随着 数字原生遭遇发展阵痛和销售停滞,大众市场品牌看准风口纷纷涌入,大肆抢夺DTC市场份额。 4. 品牌布局线下 发展至今,Shopify与DTC品牌一直保持强关联,其搭建在线商店生态的技术和模板一直深受DTC卖家追捧。今年年初,亚马逊推出“Buy with Prime”以帮助DTC卖家扩大引流效果。Shopify也在加快补足履行方面的短板,以争取在与亚马逊的竞争中不落下风。 数据显示,截至2022年1月,Shopify上的独立站店铺数量暴增至388万个。从疫情爆发以来的不到两年的时间里,Shopify上的店铺数量增长近260万个。 然而,随着实体经济逐步恢复,越来越多的DTC品牌开始涉足实体领域。 值得注意的是,DTC鼻祖Warby Parker 有望在今年年底前新开 40 家门店,公司预计每家门店的平均年收入将达到 210 万美元。Allbirds也一直在加大实体店扩张的投资力度,据该品牌Q3财季报告,其线下销售额同比大增 53%。 5. 品牌转向TikTok营销 距苹果变更隐私政策已一年有余,其涟漪效应还在苦苦折磨着数字广告界。 首当其冲的还是Meta,隐私政策的变化削弱了Meta的广告跟踪能力。2021 年初,Meta 占据了DTC 品牌广告支出份额的三分之一以上。但自从苹果新隐私政策生效后,Meta的份额就一直在下降。 据Meta首席财务官David Wehner称,苹果的隐私政策预计使Meta损失超100亿美元的广告收入。 研究机构Insider Intelligence最新报告指出,Facebook母公司Meta、谷歌母公司Alphabet的美国广告营收的合计市场占有率,预计今年将下滑2.5个百分点至48.4%,为2014年以来首次低于50%。 TikTok成为该事件的最大捡漏王。 2022 年第二季度,DTC 品牌在TikTok上的广告支出(总计 3000 万美元)比一年前暴增了 231%。TikTok用户数量的爆发式增长以及营销高回报率,赋予DTC品牌快速增长甚至跃升为细分品类的头部。 在全球广告大寒潮下,TikTok是今年唯一广告营收大幅增长的平台。 小编✎Irene/品牌方舟 声明:此文章版权归品牌方舟所有,未经允许不得转载。  随着线上获客成本增加,入局玩家变多,许多依托流量红利的DTC品牌开始布局其他渠道以寻求破局之术。一些品牌通过进驻亚马逊来扩大DTC用户数据池,打造亚马逊+DTC两大生态共振。一些品牌则转向线下渠道,试水快闪店,搭建低成本引流窗口。

随着线上获客成本增加,入局玩家变多,许多依托流量红利的DTC品牌开始布局其他渠道以寻求破局之术。一些品牌通过进驻亚马逊来扩大DTC用户数据池,打造亚马逊+DTC两大生态共振。一些品牌则转向线下渠道,试水快闪店,搭建低成本引流窗口。

广告红利消逝背景下,2022年DTC品牌都做对了什么?

- 内容来源:网络

- 版权声明:如您认为该页面内容侵犯您的权益,请及时联系我们进行处理。

- 友情提示:本站内容均来源于用户上传与网络,与AE1234速卖通卖家网无关。请用户注意甄别服务质量,避免上当受骗。

上一篇 波兰站外推广产品成功出单500+

- 最新

-

怎么看淘宝淘工厂商家资质?淘宝商家营业执照怎么看

电子商务已经成为人们生活中不可或缺的一部分。在众多电商平台中,淘宝作为国内最大的C2C购物平台,拥有庞大的用户群体和丰富的商品种类。在享受便捷购物的消费者对商家的资质和商

-

淘工厂商家价格定低了怎么办?淘工厂一直不发货怎么处理

越来越多的商家涌入淘工厂平台,竞争日益激烈。在激烈的市场竞争中,部分商家为了吸引消费者,采取了低价策略。价格定低往往会导致利润空间被压缩,甚至损害品牌形象。本文将从多

-

怎么联系淘宝人工客服?淘宝平台投诉电话人工服务电话

电子商务在我国迅速发展,淘宝作为我国最大的电商平台,为广大消费者提供了丰富的商品和服务。在购物过程中,难免会遇到各种问题。如何快速、高效地联系淘宝人工客服,成为许多消

-

抖音小号能开直播吗?开抖音小号怎么开

抖音已经成为人们日常生活中不可或缺的一部分。在抖音上,拥有一个个人账号已经成为许多人的追求。抖音小号能否开通直播功能呢?本文将从机遇、挑战、开通条件、注意事项等方面进

-

抖音橱窗怎么显示?开通了橱窗怎么在主页看到

抖音作为国内领先的短视频社交平台,吸引了大量用户。越来越多的商家入驻抖音,希望通过抖音橱窗展示自己的商品。如何让商品在抖音橱窗中脱颖而出,成为商家关注的焦点。本文将为

-

抖音账号开直播的条件是什么?抖音开直播用实名认证吗

短视频平台抖音异军突起,成为了众多用户休闲娱乐的首选。抖音直播作为抖音平台的重要组成部分,吸引了大量用户参与。并非所有抖音账号都能开通直播功能。抖音账号开通直播的条件

- 热门文章

- 更多

- 抖音草稿箱在哪怎么找不到了?草稿箱作品没了怎么恢复? 2025-03-19 09:05

-

淘宝精选商品怎么设置?设置的好处是什么?

2025-04-02 13:01

淘宝精选商品怎么设置?设置的好处是什么?

2025-04-02 13:01

- 支付宝视频页面红包消失了怎么办?视频红包怎么领取? 2025-03-18 09:10

- 拼多多三单挑战入口在哪?三单挑战中途退单了怎么办? 2025-04-04 09:08

- 支付宝朋友消息提醒关闭后还可以收到悄悄话吗? 2025-03-18 09:08

- 淘宝哪个补单平台便宜?淘宝选补单平台要注意什么? 2025-04-05 09:08

- 支付宝电子结婚证离婚了怎么不变? 2025-04-05 09:03

-

京喜自营东西靠谱吗?京喜自营是什么?

2025-04-07 14:01

京喜自营东西靠谱吗?京喜自营是什么?

2025-04-07 14:01

- 2025年618从什么时间开始?2025年618还有国补吗? 6天前

-

2025淘宝4月份有什么活动?4月份有消费券吗?

2025-04-06 14:21

2025淘宝4月份有什么活动?4月份有消费券吗?

2025-04-06 14:21

- 热门标签

- 更多